目次

はじめに

WEB制作・運営、イラスト制作、チラシ制作の副業は何年も前からやっていてました。またふるさと納税・国境なき医師団等への寄付をしていたので、年末調整とは別に寄付控除のための確定申告もしていました。

しかし、そろそろ単発の副業というより継続してやっていく道筋ができてきたため、会社員は会社員として在籍したまま個人事業主としてスタートしたいと思います。

(仕事自体、会社の案件も個人案件も大きな違いがないので一般的に想像する「兼業」とはちょっと違うかもしれません。)

大前提として、ウチの会社は副業OKです。

副業NGの会社の場合は、副業することで得られる収入・経験・スキルアップ・人脈と、専業で得られる給与・ボーナス・ステップアップと天秤にかけて、転職するなり会社の仕事に専念するなり選択しましょう。

会社員兼個人事業主になることでのメリット

会社の給与で毎月安定した収入を得られる!

人脈もなくポッとフリーランスを目指して「し、仕事が無い……。生活できない」となってしまった人も少なくはないと思います。

安定収入は生活も精神も安定させてくれます。そして会社の業務を日々こなすことで、個人案件で得られる経験・スキルとはまた違った範囲で刺激を得られます。

世界が狭まることで視野も狭くなりがちなこの業界ですが、刺激を受ける世界は広げておきたいところです。

もちろん個人事業だけで十分稼げる人はそのまま独立できるでしょうが、そこまで行かない私のような人は自分のペースで兼業でやっていきましょう。

30万円未満の減価償却資産を全額経費にできる!

10万以上のPCなど固定資産→減価償却で経費にしていましたが、青色申告にするとそのラインが30万まで上がります(これは現時点で期間限定の措置だそうです)。

ざっくり言うと購入した年に一括で経費にできるのです。これは地味に良い。

会計アプリに登録する際にチェックしておく事項があるので、詳しくは各会計アプリのガイドページを参照してください。

他にも屋号で銀行口座が作れる、青色申告なら赤字を最長3年繰り越すことができる、家族に手伝ってもらった際の給料を経費にできるなど、諸々ありますが、今回の記事というか私の場合はあまり関係無いのでスルーします。

控除がデカイ!

副業で得た収入分にも容赦無く住民税がかかります。翌年に税額を知って「そんなお金……無い😯 」と途方に暮ることも。

「節税」というとグレーなイメージをお持ちの方もいると思いますが、普通に青色申告にするだけで55万/65万分の控除を受けることができます。

厚生年金と健康保険を継続して加入できる

ありがたいですね。会社も負担してくれているので、ちゃんと会社に貢献し返しましょう。はい。

会社員なので社会的信頼がある

ローンやクレカの審査、賃貸契約もスムーズ! 個人事業主だと収入があってもNGをくらうこともあるとか。

会社員兼個人事業主になることでのデメリット

さらば失業保険!

副業→個人事業化の弊害としてよく挙げられる件として、個人事業主になると失業保険は受け取れなくなります(会社辞めたけど個人で仕事してるから失業状態じゃないでしょってことで)。

私のような貯金0人間はそもそも三ヶ月待機なんて無理。即仕事探さなきゃない、そして探せるんだからもう失業保険をアテにする段階でも無いということもあります。若い頃は失業保険には本当にお世話になりました。

ちなみに雇用保険が毎月会社の給与から引かれていますが、雇用されている限り義務ですので個人事業主になったからといって支払いをストップすることはできません。社会全体を支える制度へのドネーションだと思って割り切りましょう。

自分を律しなきゃ!

こちらはデメリットととはちょっと違うかもしれませんが−−、

会社員であるため作業時間など当然会社の業務が優先です。

副業で仕事を請ける前にクライアントにその旨を伝えてあります。なので締め切りなどは土日挟んだりと調整してもらっています。

平日の夜間(あるいは早朝)、土日祝にも仕事をするので、進行管理・体調管理を意識してやらないと大変なことになります。

若いと徹夜作業など無理できるんですが、年取ると体力的にキツイし「いい加減進行管理できるようになろうよ、自分……」と精神的にも凹みます。

青色申告と記帳

何年前からかはっきり思い出せないのですが、ずっとやよいオンラインの白色会計を利用していました。

2018年に雑所得が20万を超えて白色申告しましたが、その頃からやよいオンラインの青色申告に切り替え、「現金主義」から「発生主義」へ変更しました(まだ記録用に使っていたので確定申告の提出はやよいを使わずe-taxオンライン記入&書類郵送で)。

この時から将来的に個人事業主化&青色申告を想定はしていたんですね。

経費計上の仕方などは過去記事にまとめています。

家事按分など計算が雑なところがあるので今一度勉強し直す必要がありますが、いきなり「青色申告の帳簿を付けなきゃ!発生主義?何それ!?」となるよりは心理的負担が抑えられます。

白色申告でもいいと思いますが、会計アプリを使うとそんな難しくなく青色申告ができ、55万円の控除(e-Tax利用で65万の控除。マイナンバーカードおよびカードリーダーが必要)が受けられるので、私の周りだと個人事業主・フリーランス共に青色申告する人が多数派です。

開業費

開業前(申請した開業日より前)に、開業準備のために使ったお金を経費として計上できます。

私の場合は在宅勤務&副業をずっとやっていたこともあり、PCも名刺もデスクもPCアクセサリもほぼほぼ環境が整っており、開業費として計上するものはありませんでした。

しかし、大抵の人は名刺作成なりサイト開設なりで準備にお金がかかりますよね。詳しくは下記サイト参照ですが、節税にもなりますのでそういうものがあると知識だけでも覚えておくといいと思います。

開業届をゲット&記入!

平日日中しか開いていない税務署にはなかなか行けませんが、もちろんオンラインで書類をダウンロードできます。

2020年11月時点で国税庁の以下のページから開業届の書類がダウンロードできます(官公庁のサイトはリニューアルでページ階層やURLが大幅に変更になることがありますよね。。)

[手続名]個人事業の開業届出・廃業届出等手続

書き方を教えてくれるPDFもありますが、オール文章でした。

開業届はPDF上で記入できます。便利……!

記入の仕方

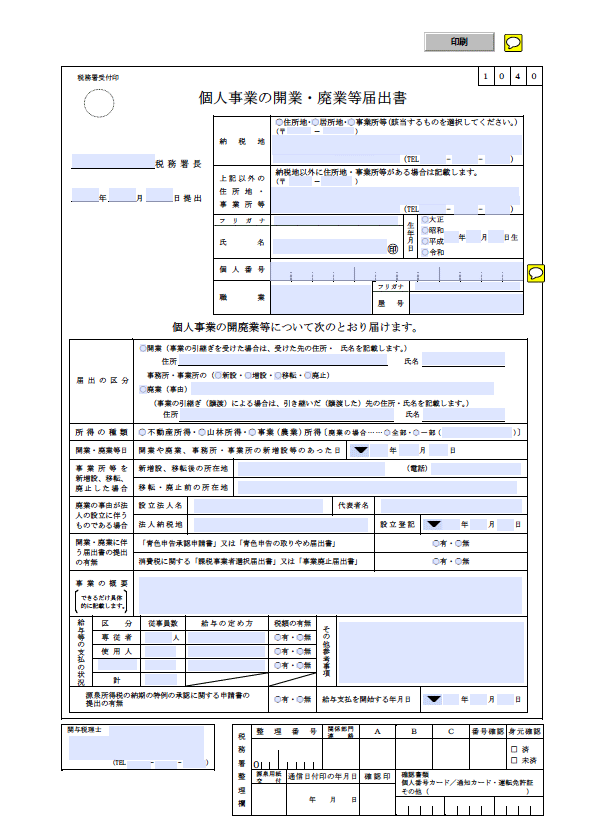

書類のタイトルが「個人事業の開業・廃業等届出書」となっています。開業届と廃業届と兼ねてるんですね。

黄色い吹き出しは実際のPDFでのコメントになります。印刷には出ません。

「税務署長」

お住まいの管轄の税務署名を記載します。管轄が分からない場合、国税庁のサイトから調べられます。

「提出日」

提出日は提出日ですね。「開業日から1ヵ月以内」とよく言われますが、私のようにいつが開業日かはっきりしないケースもあり、一ヶ月過ぎたからといって怒られることはありません。

「住所地」「居所地」「事業所等」

この選択で若干戸惑いますが基本的に「住所地」を選択します。「居所地」は住所が海外にある人が代わりに国内の居場所を書くようです。ちょっと憧れますね。「事業所等」は店舗や事務所が住所と別な場合にそちらを納税地として選択できます。

私の場合は普通に自宅で作業してますので、「住所地」を選択して自分の住所、固定電話が無いので携帯電話の番号を記入します。次の「上記以外の住所地・事業所等」欄も記入の必要がありませんね。

「氏名」「生年月日」「個人番号」

氏名と生年月日は普通に、個人情報はマイナンバーを記入します。

「マイナンバーなんて受け取らないぜ!勝手に番号付けて管理しようとしやがって!」とマイナンバー通知カードを受け取り拒否している方もいるかと思いますが(いや、友達に何人かいるんですわ)、番号自体は全員に付けられているので役所に行って住民票と取るなり、マイナンバーカードの交付を受けるなりして番号を確認してください。

「職業」

一般的に通じる職業名を記入。記入欄自体も大きくないのでざっくりと「デザイナー」と記入しました。

「屋号」

後からでも申請・変更できるので、私は空欄で出しちゃいます。

下の欄に移って、

「届出の区分」

「開業」にチェックして、事業を引き継いでないので下の欄はスルーします。

「所得の種類」

また選択できますが、まぁ「事業(農業)所得」ですよね。

「開業・廃業等日」

開業日……いつなんだ……。キリが良い11月1日にしておきます。

「事業所等を新増設、移転、廃止した場合/廃業の事由が法人の設立に伴うものである場合」「廃業の事由が法人の設立に伴うものである場合」

ここは新規開業の場合は関係無いのでスルー。

「開業・廃業に伴う届出書の提出の有無」

ここは青色申告にしたいので重要ですね。

青色申告の方は「有」にチェックして、消費税の方はえーっ……「基準期間の課税売上が1,000万円を超えるか?」超えません。「無」です。

「事業の概要(できるだけ具体的に記載します。)」

職業欄より詳しく細かく記載します。

私の場合は職業欄に「デザイナー」、事業の概要に「Webデザイン、サイト構築・運営、イラスト制作、DTP」としました。

「給与等の支払いの状況」以降

ぼっちなのでスルーして、大体終わりましたね。

2枚目の控用にも1枚目への記入が反映されています。PDFでこんなことできるんですね。

おっと、最後に一番大事なことを忘れていました。「保存」しましょう!

あとは印刷して氏名の横にハンコを押して、開業届の作成は完了です。

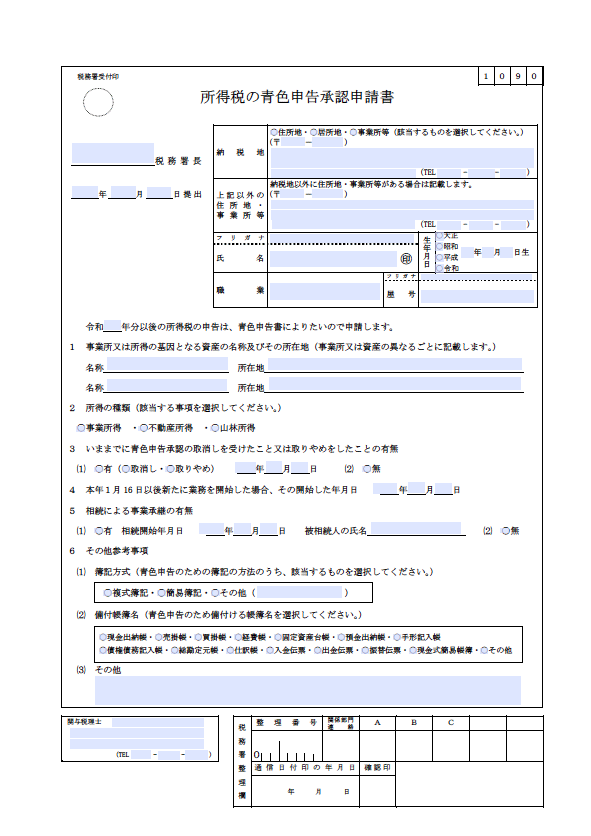

青色申告をするためには申請が必要!

[手続名]所得税の青色申告承認申請手続

続きまして青色申告の承認申請です。

申請を出しておかないと青色申告できないんですね。

こちらは申請書と書き方の説明がひとつのPDFになっています。控えは無いので印刷するときに予備を印刷して保管しましょう。

記入の仕方

上部の記入欄は開業届とほぼ一緒なので、間違い無いようにコピペで持ってきます。

今は11月で今年の申告には申請が間に合わないため、来年年分以後の所得税の申告で申請します。

(1月〜3月15日の場合はその年から青色申告したい申請ができます)

「1 事業所又は所得の基因 となる資産の名称及びその所在地」

事業所が無く自宅なので、名称欄を空欄に、所在地欄に自宅住所を記入します。

「2 所得の種類」

事業所得にチェック

「3 いままでに青色申告承認の取消しを受けたこと又は取りやめをしたことの有無」

私は無いので「無」にチェック

「4 本年1月16日以後新たに業務を開始した場合、その開始した年月日」

開業届に記載した開業日がその年の1月16日以降ならその年月日を記入します。

「5 相続による事業承継の有無」

引き継いでないので「無」です。

「6 その他参考事項」

⑴ 簿記方式……青色申告対応の会計アプリを使っていれば複式簿記となります。

⑵ 備付帳簿名……難しそうですが、使用しているやよい会計の青色申告ガイドを参考にして「現金出納帳」「売掛帳」「買掛帳」「経費帳」「固定資産台帳」「預金出納帳」「総勘定元帳」「仕訳帳」にチェックを付けます。

会計アプリのそれぞれの公式サイトに詳しく解説したページがあるので、困ったら参考にしましょう! 毎年大量の質問に回答してきたナレッジの蓄積です。大体の痒い所に手が届く丁寧な説明が掲載されています。

こちらも記入が終わったら「保存」を忘れずに!

提出

税務署の窓口に持参しても、郵送でも提出できます。

持参した方が記入の不備をその場で指摘してもらえて安心ですが、会社員なこともあり中々平日日中に時間は取れません。

税務署の窓口に出向く場合は、「印鑑」「マイナンバーが分かるもの」「身分証明書」も持参します。

郵送の場合は、封筒に申請書と「マイナンバーが分かる書類」「身分証明書」のコピーを同封します。封筒の表面に「開廃業届書 在中」と書いておくと、税務署内で該当部署にスムーズに届けてくれますね。

なお、記入などでミスがあった場合は差し戻しとして送り返されてくるようです。ヒ〜〜〜ッ!

屋号で口座を作りたい、融資を受けたいなどの場合は、控えに収受日付印を押してもらう必要があります。

窓口では控えも提出すればいいのですが、郵送の場合は控えと切手を貼った返信用封筒(住所も忘れずに)を同封しましょう。私は小心者なので控えを送り返してもらって無事受理されたと安心したいと思います(笑)

追記

シーズンオフなこともあってか、投函して1週間も経たずに税務署から返信用の封筒が郵送されてきました。

控えの方が送られてきたので、無事に受理されたってことですね!良かった〜〜😀

「申告・納税で分からないことあったら相談してね!」というチラシも同封されています。税務署、怖いイメージあったけどやさしい。。

これで晴れて会社員兼個人事業主となりました! 青色申告は2021年から(確定申告は2022年2月〜3月)です。